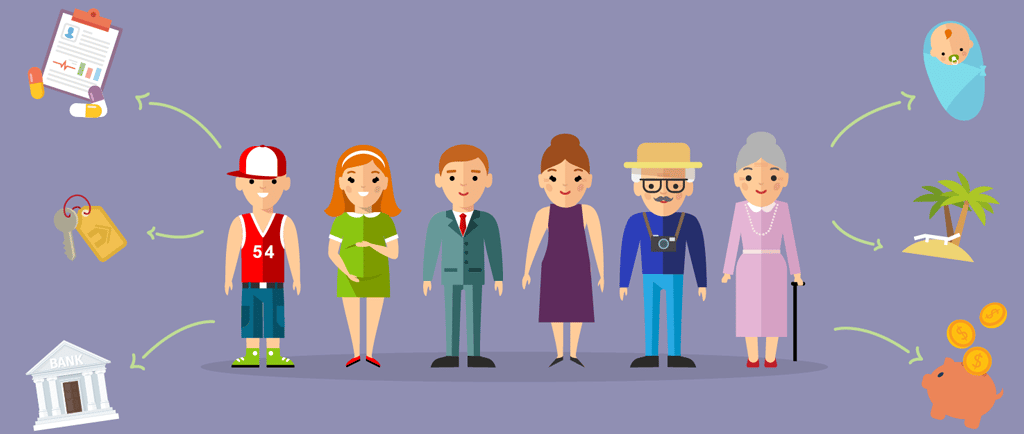

Finanzas personales por edades: 20s, 30s, 40s y 50s

¿Cómo manejar tu dinero según tu edad? Las necesidades y prioridades financieras cambian con el tiempo, y tener una estrategia clara para cada etapa puede marcar la diferencia entre vivir con deudas o construir riqueza a largo plazo. En este post de Molinversiones, te contamos cómo organizar tus finanzas personales en tus 20s, 30s, 40s y 50s, con consejos prácticos, errores a evitar y estrategias de inversión adaptadas a cada etapa. Ya sea que recién empieces tu vida financiera o estés cerca de la jubilación, este artículo te ayudará a tomar mejores decisiones con tu dinero. 📈 Aprende a ahorrar, invertir y planificar tu futuro financiero desde hoy.

Jose Molinari

7/15/20255 min read

Finanzas en tus 20s: Construyendo una Base Sólida

La etapa de los 20 años es crucial para establecer una sólida base financiera. En este período, es fundamental establecer metas financieras claras, como la creación de un fondo de emergencia. Este fondo, idealmente de tres a seis meses de gastos, proporciona un colchón financiero frente a imprevistos como gastos médicos o la pérdida de empleo. En lugar de gastar en lujos innecesarios, los jóvenes deben priorizar el ahorro, lo que puede ser facilitado mediante la adopción de un presupuesto sencillo.

Uno de los errores más comunes que enfrentan aquellos en sus 20s es el exceso de gastos en el estilo de vida, a menudo impulsados por la presión social o el deseo de mostrar un cierto estatus. Esto puede llevar a deudas de tarjetas de crédito que son difíciles de manejar a medida que se avanza en la vida. Por lo tanto, entender la importancia de la planificación financiera es esencial para evitar complicaciones en etapas posteriores de la vida.

Para fomentar el ahorro, se recomienda el uso de aplicaciones de finanzas personales que permiten rastrear gastos y cumplir con los presupuestos fijados. Estas herramientas ayudan a los jóvenes a visualizar sus finanzas y a tomar decisiones informadas. Además, abrir una cuenta de ahorro de alto rendimiento es una estrategia inteligente, ya que ofrece mayores intereses y fomenta el crecimiento del ahorro. Otro paso valioso es considerar invertir en productos como ETFs, que pueden ofrecer una mejor rentabilidad a largo plazo.

En conclusión, construir una base sólida en sus 20s requiere disciplina y una comprensión clara de las finanzas personales. Al evitar errores comunes y adoptar buenas prácticas de ahorro e inversión, se allana el camino para un futuro financiero más estable y exitoso.

Finanzas en tus 30s: Estabilidad y Crecimiento

Durante la década de los 30, muchas personas experimentan cambios significativos en su vida personal y profesional, como la adquisición de vivienda o el inicio de una familia. Estas etapas cruciales requieren un enfoque financiero más estratégico para garantizar la estabilidad y el crecimiento a largo plazo. Es un periodo en el que tener un plan financiero bien estructurado puede marcar la diferencia entre la seguridad y la vulnerabilidad económica.

Uno de los errores más comunes que suelen cometer las personas en sus 30s es no priorizar el ahorro para la jubilación, lo que puede tener repercusiones serias a largo plazo. Ignorar las contribuciones a un plan de pensiones o de jubilación puede limitar las opciones financieras futuras. Es crucial comenzar a contribuir lo antes posible y aprovechar los beneficios de la capitalización a lo largo del tiempo. Un buen punto de partida es realizar una evaluación de las metas de ahorro y ajustarlas al presupuesto familiar.

El establecimiento de un presupuesto es igualmente esencial. Implementar un presupuesto familiar puede ayudar a identificar áreas donde se puede reducir gastos y maximizar el ahorro. Esto, a su vez, permite destinar una parte de los ingresos a un fondo de emergencia y a inversiones potencialmente lucrativas. Las inversiones en fondos indexados y bienes raíces son opciones recomendables en esta etapa de la vida. Estos podrían ofrecer una rentabilidad a largo plazo, ya que diversifican el riesgo y generan ingresos pasivos.

Además de abordar las inversiones y el ahorro, es fundamental planear para el futuro de los hijos. Crear un fondo para la educación es una decisión sabia que ayudará a aliviar la carga financiera en los años venideros. En general, una gestión financiera prudente en los 30s puede establecer una base sólida para el bienestar económico futuro.

Finanzas en tus 40s: Acelerando Hacia el Futuro

Al llegar a la cuarta década de vida, las finanzas personales cobran una importancia aún mayor. Este periodo es fundamental para acelerar la acumulación de riqueza, ya que es probable que muchas personas se encuentren en un punto donde sus ingresos son más altos y sus gastos pueden comenzar a estabilizarse. Sin embargo, es también un momento crítico para evitar errores que pueden comprometer la estabilidad financiera a largo plazo. Por ejemplo, descuidar la monitorización de los ahorros para la jubilación puede resultar en consecuencias significativas. Durante esta etapa, cada decisión financiera tiene un eco inmediato en el futuro.

Una de las estrategias más efectivas para maximizar el patrimonio en la década de los 40 es diversificar las inversiones. La combinación de acciones, fondos mutuos y otras herramientas de inversión puede potenciar el crecimiento del capital. Invertir en acciones de empresas sólidas y fondos mutuos bien administrados puede ofrecer rendimientos atractivos, siempre que se evalúen los riesgos asociados. Además, mantener un seguimiento continuo del rendimiento de las inversiones ayudará a ajustar el portafolio según las circunstancias del mercado y los objetivos personales.

Otro aspecto crucial de las finanzas en esta etapa es la planificación adecuada para la jubilación. Incorporar un plan de ahorro sistemático puede ser invaluable, permitiendo contribuir a cuentas de jubilación y aprovechar los beneficios fiscales. Igualmente, el seguro de vida no debe ser subestimado, ya que proporciona una capa de seguridad tanto para usted como para sus seres queridos. Evaluar regularmente las pólizas de seguro y sus montos puede evitar dificultades financieras en caso de un evento imprevisto.

Finalmente, la preparación ante los riesgos se vuelve vital en esta época. Realizar un análisis de la situación financiera y de los posibles riesgos puede ayudar a establecer un camino sólido hacia una jubilación tranquila y sin sobresaltos. La disciplina financiera y un enfoque proactivo en la inversión serán las claves para disfrutar de los frutos del esfuerzo en los años venideros.

Finanzas en tus 50s: Preparación para la Jubilación

Al llegar a la década de los 50, la planificación financiera adquiere una importancia significativa, ya que se inicia la cuenta regresiva hacia la jubilación. Durante este período, es fundamental establecer metas financieras claras y realistas que permitan avanzar hacia una jubilación segura y cómoda. Uno de los errores más comunes en esta etapa es subestimar la cantidad que se necesitará para mantener el estilo de vida deseado durante el retiro. Es esencial realizar un análisis exhaustivo de los gastos futuros y considerar factores como la inflación y el aumento de costos en salud.

Una estrategia efectiva para mejorar tu situación financiera en la jubilación es maximizar las contribuciones a cuentas de jubilación, como los planes 401(k) o las cuentas IRA. Estas herramientas no solo ofrecen ventajas fiscales, sino que, al incorporar aportaciones adicionales, se puede aumentar significativamente el capital disponible para el retiro. Además, es recomendable evaluar el estado actual de las inversiones. A medida que te acerques a la jubilación, puede ser prudente adoptar un enfoque más conservador, priorizando la preservación del capital sobre el crecimiento explosivo.

En cuanto a las opciones de inversión, estrategias como invertir en bonos y fondos de pensiones son adecuadas para individuos en esta etapa de la vida. Estos instrumentos suelen ofrecer estabilidad y menos volatilidad, aspectos claves cuando se inicia a planificar la jubilación. También es crucial crear un plan de ingresos durante la jubilación que considere todas las fuentes de ingresos disponibles, como ahorro personal, pensiones y seguros sociales. Por último, se recomienda ajustar el estilo de vida para adaptarse a presupuestos más estrictos durante la jubilación, lo que puede implicar cambios en la asignación de gastos y el establecimiento de prioridades financieras. La preparación meticulosa asegura una transición suave hacia este nuevo capítulo de la vida.